根据彭博社指出,虽然全球的精品线上交易每年平均成长17%,但仍然有四成的业者,对线上销售抱持观望态度。美国纽约时尚杂志《New York Time》声明,奢侈品一直迟迟没有大举进军电商的主因,是消费者习惯实际接触产品、面对面与店员沟通等诉求。近来国际各大知名品牌长期耕耘北美电商市场,虽呈现稳定成长,但在进军其他金砖国家时却成效不彰。

奢侈品电商在金砖国家惨遭滑铁卢

出师未捷,奢侈品电商一度看好金砖国家中的中国、巴西和俄罗斯对国际精品的消费潜力,进军各国后却遭遇不同瓶颈。文化差异、政局不稳定、和经济政策改变等,以下归纳出几个主要原因:

中国

一直以来,国际各大奢侈品牌对于进驻中国电商平台总是格外小心谨慎,考量的因素如下 :

1. 很多品牌商难辨自家商品真伪

传闻市面上有些赝品来源,是真品从代工厂中淘汰的瑕疵品,辨识度低,造成许多消费者对上网购买名牌的疑虑,就连业者也无法分辨自家产品的真伪。

2. 国际知名品牌价格迥异

几年前,奢侈品电商在华人圈曾飞速发展,但中国内外各电商通路价格差异过大,导致越来越多消费者热衷于海外购入。中国打奢的法令也让奢侈品电商交易量近两年在中国出现了负成长。也因此,进军中国的一些奢侈品牌,有不少都已退出电商市场,能够挨过景气寒冬存留下来的,都是同业中的佼佼者。

巴西

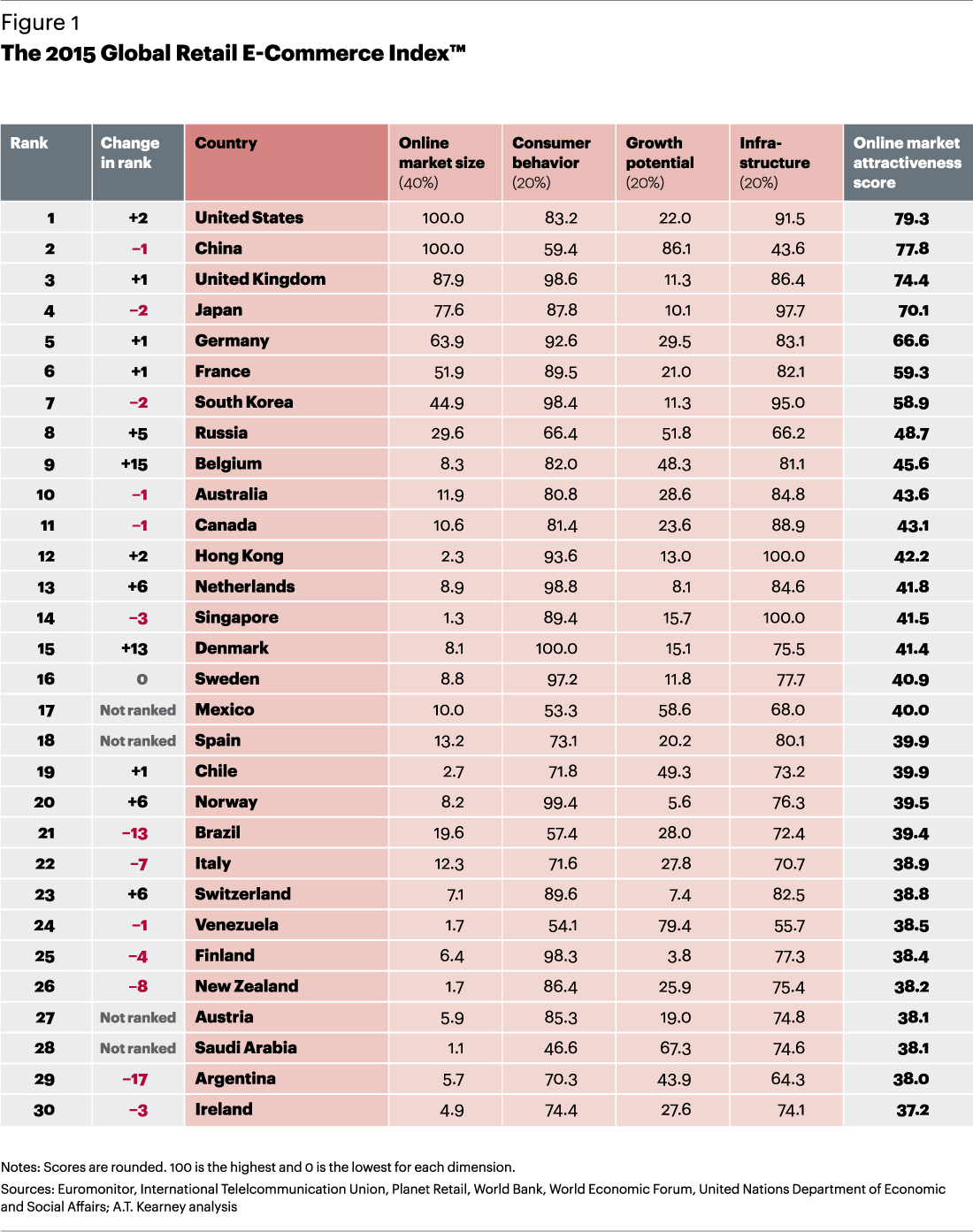

2015年全球电子商务指数的排名中,处于经济衰退的巴西,排名下降了13名,排名从第7变成第21。连带造成奢侈品电商市场萎靡不振,也被巴西国内的金融货币政策影响。巴西央行藉由高利率货币政策,一方面对抗通膨,一方面稳定货币。除此之外,政府推出至少50%的奢侈品税,更让消费者对国内奢侈品消费望之却步。

俄罗斯

值得关注的是,俄罗斯的电子商务受到乌克兰危机的波及,虽在2015年全球电子商务指数排名上升了5名,排名第8,但奢侈品电商消费却悄悄降温。在乌克兰危机后,随之而来的经济制裁,造成国内大量资本外移,引发卢布贬值;无独有偶,低油价同时对货币施压,人民质疑俄罗斯政府是否有力偿还外债?经济衰退是不争的事实,连带拖累奢侈品消费的买气。

奢侈品电商,转向人口红利高的东南亚新蓝海

在经历过景气的寒冬之后,国际知名的奢侈品牌纷纷转向东南亚各国发展。以东南亚最大的奢侈品市场泰国为例,去年,该市场的奢侈品支出就达到25亿美元,形成奢侈品电商的另一个新蓝海,强大的人口红利和精品消费力成长相当值得探讨。如今东南亚除泰国之外,菲律宾和印度也展现奢侈品消费的软实力,庞大商机让部分奢侈品业对跨境电商跃跃欲试,一反之前观望态度。

麦肯锡全球研究所(McKinsey Global Institute)的最新趋势研究指出,全球奢侈品电商的销售额,可望在五年内达到210亿美元。而东南亚的消费人口占全球三分之一,被誉为下一个中国市场也不为过。几个经济正在起飞的国家中,基于薪资结构的大幅提升,经济状况改善的同时,许多消费者开始把精品当作是身分地位的表征。

享誉全球的义大利高级珠宝品牌宝格丽(Bulgari)总裁Jean-Christophe Babin提到,在东南亚各国,有越来越多的人能够负担得起这样的精品消费,例如越南、泰国和马来西亚,总计有高达上千万客群。这也是为什么宝格丽在过去短短八个月的时间,在单一国家印尼就新开设了6间分店。

泰国

目前东南亚奢侈品电商市场最大的泰国,在2015年的销售额达到25亿美元。主要的原因可从下面两点来探讨:

1. 泰国民众可支配收入高

泰国的人口红利高,可支配收入为217,828美元,在邻近国家中也偏高。研究显示,泰国的奢侈品消费者(平均年龄介于30-35岁间)约有20%的人,年收入超过15万美元。

2. 泰国将成为东南亚最大的电子商务市场

许多市场分析师认为,电子商务将会成为奢侈品零售商最具成长性的销售渠道,这样的说法并非夸张,加上泰国的网路普及率高达54%,手机上网普及率在2015年已有150%突破性成长,许多业者对奢侈品电商在泰国的发展抱持乐观的态度。

印度

印度是除中国之外,全球第二大市场,但奢侈品电商市场的竞争还不是很激烈。全球500大奢侈品牌中,约已有70%入驻中国市场,却只有不到30%进军印度市场。相较之下,印度约有3亿的网路使用人口,智慧手机和平板电脑的使用就占了70%。经济蓬勃发展下,提升中产阶级的比例和消费力,对奢侈品电商市场来说,只要抢得市场先机,获利将相当可观。

卷土重来,开创新局

各大国际奢侈品牌发展电子商务,想在东南亚新蓝海卷土重来,除了要记取进军金砖国家时的前车之鉴,别忘了要把东南亚的文化、风俗民情和消费习惯列入重点考量。东南亚购买奢侈品的消费者,多属于新崛起的中产阶级。购买奢侈品的首要原因是信任国际精品的商誉和品质保障;再者,消费者藉由使用国际精品的形象,达到社会地位、观感提升的目的。

现下对于国际各大精品从实体店面,跨足电子商务市场是个好时机,搭上东南亚电商B2C发展趋势的顺风车,在全球互联网和智能手机使用率飙升的加持下,不应当再抱持守成、观望态度,及早进军新兴市场才能成就另一番新局面。